Silicon Valley Bank (SVB) ще остане в историята като най-големия банков фалит досега. Само за 24 часа банката се срина.

За сравнение, фалитът на Washington Mutual Bank, предишният най-голям банков фалит в историята на САЩ, се случи в рамките на 10 дни през 2008 г.

SVB обслужваше специфична ниша клиенти – технологични стартиращи компании. Други финансови институции биха ги считали за „високорискови“ и биха се въздържали от работа с тях.

По време на пандемията технологичната индустрия изпита огромен ръст в търсенето на технологични продукти и услуги. В същото време, фактори като масови съкращения на служители и увеличаване на дистанционната работа накараха стартиращите компании да търсят повече заеми, за да се разраснат и да отговорят на това търсене.

Въпреки че SVB беше 16-ата по големина банка в САЩ и предпочитан избор за най-успешните технологични стартъпи с подкрепата на рисков капитал, тя се срина със светкавична скорост.

С поглед назад, банката беше неплатежоспособна още през януари 2023 г., така че вероятно нищо не би могло да предотврати нейния крах. Но въпреки това си зададохме дръзкия въпрос: можеше ли SVB да избегне този катастрофален банков фалит?

Както откри нашият аналитичен екип, най-могъщата буря наистина започва с трептението на крилата на пеперуда…

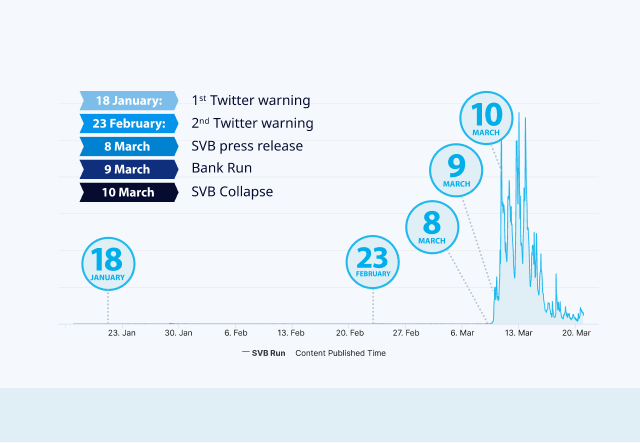

Поставихме всички основни събития на времева линия и съчетахме с дневния обем от туитове, свързани с SVB за същия период. Корелацията веднага насочи към възможен виновник – изглежда, че няколко вирусни туита са могли да поставят началото на най-бързия банков крах в корпоративната история.

Table of contents

Събития, довели до краха на SVB

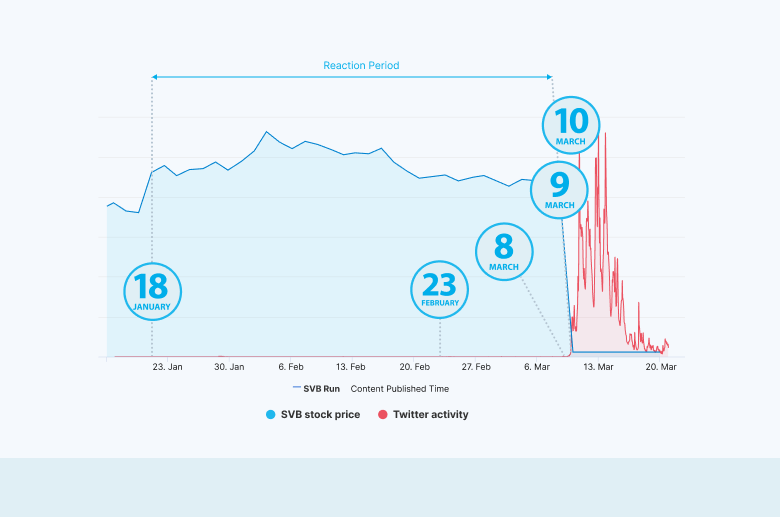

На 18 януари Raging Capital Ventures публикува много популярна туит поредица, която показва признаци, че SVB има затруднения. Поредицата обяснява как настоящото състояние на банката ще я принуди или да набере капитал, или да продаде своя портфейл от ценни книжа.

На 23 февруари финансовият коментатор Бърн Хобарт туитна моментна снимка от своя бюлетин, в която допълнително обяснява затрудненията на SVB и споменава малко вероятния сценарий за банков фалит.

На 8 март SVB публикува прессъобщение, в което заявява, че банката търси начини за набиране на капитал. Причината, която бе посочена, е, че банката е претърпяла загуби в размер на 1,8 милиарда долара от продажбата на държавни облигации и ипотечни ценни книжа.

На 9 март започна най-големият банков фалит в историята. Банков фалит възниква, когато клиентите загубят доверие, че тяхната банка може да запази парите им в безопасност. В резултат на това голям брой клиенти се втурват да теглят своите депозити, било то онлайн или директно в банката.

На 10 март SVB официално се срина и FDIC пое управлението.

От първото предупреждение в Twitter до публичното съобщение на SVB, банката разполагаше с достатъчно време да разработи ефективна комуникационна стратегия, ако беше обърнала внимание.

Вместо това SVB остана пасивна в онлайн пространството, позволявайки на социалните коментари да се натрупат.

Може ли Twitter да е ускорил банковия фалит?

Както гласи старата поговорка, светът никога не виси на една кука.

В случая с фалита на SVB през март 2023 г., пасивността на банката да прихване сигналите за състоянието си и да се включи в онлайн разговорите е част от причината.

Другата причина е високото ниво на дигитализация на банковите услуги днес.

Отнема по-малко от минута, след като някой прочете туит за възможен проблем в обслужващата го банка, да влезе в онлайн банковата си система и да прехвърли всички налични средства другаде – независимо от работното време на банката.

За разлика от миналото, когато дигитализацията почти не съществуваше или беше минимална, хората трябваше да чакат на опашка в банката, за да изтеглят парите си, и можеха да го направят само в работно време. Хората разбираха, че се случва банков фалит, когато виждаха дълги опашки пред банките.

Днес една банка може да се срине тихо и дискретно. Ако има гняв, разочарование, викане, плач и псуване – всичко това се случва на някаква дигитална платформа.

Вероятно това е причината, поради която представителят на САЩ Патрик Макхенри описва банковия фалит на SVB като „първия банков фалит, подхранен от Twitter“.

Като се има предвид колко широко разпространени и влиятелни са социалните медии днес, не е нужно много, за да се обединит хората за обща цел.

SVB излиза с публично изявление

До момента, в който SVB публично обяви своите затруднения, хората вече бяха чули слухове, че банката е в проблеми.

Тогава това, което хората имаха нужда да чуят, беше банката сама да адресира тези слухове в Twitter, където те се разпространяваха.

Публичното прессъобщение на банката, седмици след първоначалните сигнали, само потвърди тези слухове, което отприщи шокираща верига от събития.

Същият ден, рискови капиталисти започнаха да съветват технологичните си компании да изтеглят парите си от банката, което в крайна сметка доведе до колосалния банков фалит.

В случая със SVB, банковият фалит се превърна в спринт.

Майкъл Аймерман, професор в Училището по бизнес Пол Мераж към Калифорнийския университет в Ървайн, казва, че това, което се случи със SVB, не е просто банков фалит, а „банков спринт, а социалните медии изиграха централна роля в това“.

За по-малко от 24 часа бяха изтеглени 25% от депозитите, което възлизаше на 42 милиарда долара. Това постави SVB в негативен паричен поток от почти 1 милиард долара и доведе до срив на акциите й с 60%.

Защо адекватната социална интелигентност е от съществено значение за финансовите институции

Социалните медии са мястото, където се раждат сигнали, които могат да сринат финансови институции. Както споменахме по-рано – отнема само минута хората да видят нещо тревожно в Twitter, да влязат в онлайн банковите си системи и в паника да прехвърлят парите си другаде.

Една банка не може да предотврати възникването на сигнал в социалните медии. Но трябва да е първата, която реагира на него. Това става възможно само ако банката разполага с подходящите технологии и протоколи за обработка на такива сигнали.

Инструменти за социално слушане, като Sensika, позволяват да следите онлайн разговорите, да оценявате въздействието и да навлизате в дълбочина, за да разберете причините. Многоизмерните известия ще държат вашия комуникационен екип на върха на важните за банката разговори – какво казват влиятелни личности за банката и как реагират на новините за нея.

Такова решение може да спаси вашата институция от съдбата на SVB.

SVB не само избра да остане мълчалива относно дискусиите, които се разпространяваха онлайн, но и не успя да обясни ситуацията си на своите клиенти, оставяйки онлайн разговорите да запълнят празнотата. Клиентите бяха оставени на тъмно, а това разклати доверието им в банката.

Дори когато Грег Бекър, главен изпълнителен директор на SVB, проведе разговори с инвеститорите, призовавайки ги да „запазят спокойствие“, усилията му имаха обратен ефект. Вместо да успокои хората, недоверието се задълбочи и те напълно загубиха вяра в банката.

Защо стана така? Защото той се обърна към акционерите – хората, които притежават банката, но не и към клиентите – хората, които държат парите си в банката. Последните търсеха сигнали в Twitter, за да направят своите решения.

Това беше феноменална грешка, тъй като г-н Бекър не насочи усилията си там, където започваше пожарът – в Twitter. Той го направи на съвсем различно място.

Изглеждаше, че се е притеснил повече за акционерите, но забрави, че по-големият риск за банката идва, когато клиентите започнат да изтеглят парите си.

В резултат на това 40-годишната репутация на SVB се срина за броени часове.

Пол Донован, главен икономист в UBS Global Wealth Management, каза пред CNBC: „Това, което социалните медии направиха, е да увеличат значението на репутацията, може би експоненциално, и мисля, че това е част от този проблем.“

В моменти на несигурност ясната и навременна комуникация изгражда увереност.

Изводи

Клиентите винаги ще се страхуват от институциите, които управляват техните активи, особено когато става въпрос за техните финанси. Днес смяната на банка отнема само няколко клика.

Никой не може да спре вреден или неблагоприятен сигнал да стане публичен. Въпреки това, можем да бъдем първите, които ще разберат за него и да предприемем незабавни и необходими действия.

В ситуации като тази скоростта на реакция е от съществено значение. Тъй като сигналите могат да се появят по всяко време, финансовата институция трябва да слуша и да е готова да реагира във всеки момент.

Ето защо, с правилния външен инструмент за интелигентност – мощен, високо конфигурируем и специализиран – финансовите институции са в състояние да намалят или дори да премахнат тези рискове.

Анализирайки тази диаграма, виждаме, че комуникационният екип на SVB имаше луксозен период от 49 дни (Период на реакция), за да позиционира банката срещу възможността за фалит, да успокои инвеститорите, но най-важното – клиентите си.

Данните ясно показват, че истерията в Туитърне е довела до рязък спад в цената на акциите на SVB – прессъобщението го направи. Въпреки това, бурята, която се отприщи в Twitter, определено допринесе за паническото теглене на пари от клиентите, което доведе до срива на банката.

Ако сте професионалист в областта на комуникациите или маркетинга във финансова институция, банка, застрахователна компания, лизингова компания, хедж или инвестиционен фонд, вашето най-голямо задължение в тези изключително бързи времена е да бъдете първият, който получава и анализира всички важни сигнали, свързани с вашата институция.

Сенсика е тук, за да ви осигури нужните инструменти за тази критична задача. Заявете демонстрация сега.